El problema. Lo que sucedió hace dos semanas con los jubilados puso en evidencia la falta de educación financiera y bancaria básica en nuestra población y volvió a poner en agenda la inclusión financiera como una herramienta de inclusión social.

La cuarentena dejó al desnudo a los excluidos del sistema financiero, ya sea por falta de acceso o porque no usan el sistema por ausencia de educación financiera, como pasa con los jubilados. Durante las restricciones, el Gobierno priorizó el pago de jubilaciones, planes sociales y fondos de emergencia de manera electrónica, aunque con resultados pobres.

La inclusión financiera como política pública. La irrupción de la pandemia del COVID-19 hizo que las autoridades redoblaran la apuesta al rol que pueden tener las nuevas tecnologías y aplicaciones para que más argentinos tengan acceso a métodos de pago rápidos, seguros e inclusivos. Hablamos de Mercado Pago, billeteras virtuales como Ualá y bancos digitales como Brubank. Un ejemplo es la decisión de la Provincia de Buenos Aires de activar la cuenta DNI, que se gestiona de manera virtual.

Las cifras del Banco Central muestran que la demanda por efectivo se ha disparado durante la cuarentena y los cajeros automáticos de los bancos no dan a vasto. Pero lo mismo sucedió con los transacciones y pagos electrónicos.

La informalidad laboral nos juega en contra. En los últimos dos años hubo un crecimiento del 24% en la población que tiene una cuenta bancaria. Pero el Banco Mundial afirma que solo la mitad de los argentinos está activamente bancarizado. Y entre los más pobres, solo la quinta parte. Eso se debe principalmente a que casi el 40% de los empleos son informales.

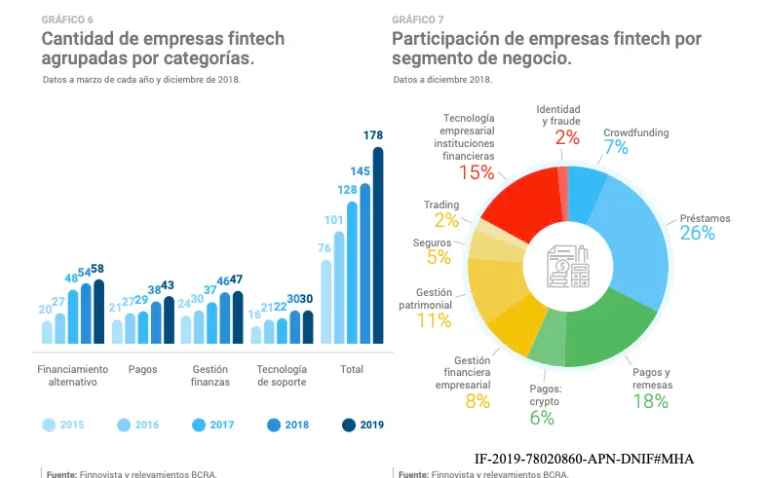

La aparición de las fintech. En la Argentina, en el mercado financiero han aparecido nuevos jugadores con fuerte componente tecnológico y que le están compitiendo a la banca. A marzo de 2019 había 178 operando el mercado. Todas operan a través de un celular y computadoras. Hasta ahora el 50% de usuarios de una billetera digital eran menores de 30 años, pero la cuarentena lo está cambiando.

- La Cámara Argentina Fintech afirma que 6,5 millones de personas podrán recibir ayuda económica del Estado a través de billeteras digitales.

Todo con tu teléfono. Las billeteras virtuales son una forma de poder cobrar o pagar bienes o servicios mediante transferencias bancarias y utilizando el celular de una forma segura y simple. En la Argentina hay más de 1,5 celulares por persona y desde la industria lo ven como la gran oportunidad. En pocos pasos se pueden hacer compras, enviar dinero y hasta cobrar planes sociales desde el teléfono.

Boom de demanda. En las últimas tres semanas se triplicó el pago de servicios como la luz, el agua, Internet y TV por cable, por los canales online. A eso hay que sumar que la demanda por billeteras virtuales, el acceso a la banca digital y apps de pagos electrónicos como Mercado Pago, se dispararon. No hay cifras oficiales, pero desde la industria afirman que en algunos casos la demanda se cuadruplicó.

Cómo funcionan. Las cuentas en las plataformas de pago y billeteras electrónicas pueden cargarse con tarjeta de crédito, con transferencias bancarias y hasta con efectivo (en redes como Pago Fácil y Rapipago). Tambíen usando tu CUIT o por CBU/CVU. Y basta tener un número telefónico o un correo electrónico. Si el receptor usa la app, los fondos se le acreditan en su cuenta bancaria de inmediato. Y hay más: Mercado Pago te permite pagar escaneando un código QR.

Cuáles son las ventajas. Se puede bajar la aplicación y abrir una cuenta simplemente con un correo electrónico y el DNI. Además, la banca digital y las billeteras virtuales son más baratas, más ágiles y aprovechan que en la Argentina los bancos cobran comisiones más caras que en países de la región. En el Gobierno las ven como una herramienta para bancarizar a familias pobres, mujeres y jóvenes.

- Transacciones más prácticas. Permite hacer pagos, cobros y demás transacciones de forma más fácil y segura. Eso permite reducir riesgos (ofreciendo una alternativa al dinero en efectivo) y costos de transacción.

Qué operaciones se pueden hacer. Casi todo lo que podías hacer online con tu cuenta bancaria lo podés seguir haciendo: pagos de servicios, recarga de SUBE, transferencias de dinero en pesos y en dólares, compra venta de acciones, bonos y dólares o la constitución de plazos fijos y suscripción de fondos de inversión. Podés suscribirte a Netflix, Spotify y comprar juegos online.

Beneficios para la economía. Un informe oficial publicado el año pasado afirma que el mayor acceso al crédito y la inclusión financiera puede contribuir al crecimiento económico y al desarrollo social del país. Además, mejorar las posibilidades de ahorro a largo plazo de la población y su acceso a bienes y a la vivienda aumentaría los niveles de inversión y productividad de las empresas.