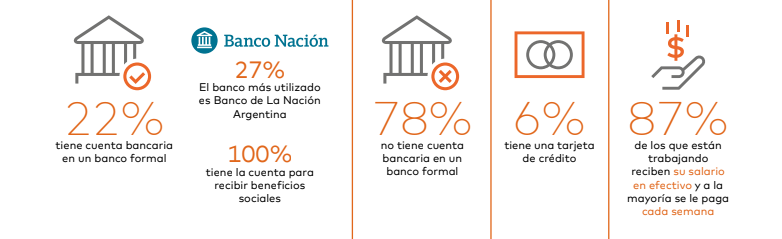

Ever Paredes no tiene una cuenta en el banco, pero hace un tiempo decidió adherirse a la fintech Ualá para ver Netflix en su casa. El joven de 23 años vive en Villa 15, más conocida como Ciudad Oculta, y allí solo el 22% de sus vecinos dicen estar bancarizados, ya sea para el cobro de salarios o transferencias del Estado, como la Asignación Universal por Hijo o el Ingreso Familiar de Emergencia.

Tradicionalmente, los barrios populares mueven mucho dinero en efectivo. Esto tiene que ver con los bajos niveles de trabajo registrado y porque muchas personas se encuentran fuera del sistema financiero. Además, es muy recurrente el pago de salarios en forma semanal y en efectivo.

Al igual que Paredes, un 18% de sus vecinos utiliza la aplicación Ualá y la tarjeta prepaga de Mastercard, que está asociada a la fintech. El 29% la utiliza para pagar las cuentas, el 25% para hacer compras por internet y el 21% para hacer transferencias entre personas. Ualá promueve la inclusión financiera dando acceso a una tarjeta y una cuenta sin costos de emisión, mantenimiento y cierre.

Ever comenzó a cargar saldo a su billetera móvil por cuestiones de seguridad. “No quería andar con el efectivo por si me llegaban a robar. Así me siento más protegido. Si me roban la tarjeta, puedo congelar la cuenta y ya nadie puede usarla. La mayoría de mis amigos recurrieron a este método de pago digital. Por ejemplo, cuando nos juntábamos a jugar a la pelota en una canchita, paga uno y después nos transferimos por la app. Lo mismo hacemos si vamos a comer. Así evitamos estar con el efectivo en la mano”, cuenta el joven, que nació en Paraguay y vive en Ciudad Oculta desde 2006.

Antes de la cuarentena, Ever estudiaba Administración de Empresas en el Instituto Superior Nuestra Señora de la Paz. Por su inestabilidad laboral, no pudo seguir pagando sus estudios y tuvo que suspenderlos. Él se encargaba de la limpieza de un colegio y ante la suspensión de clases se quedó sin trabajo. En su barrio, solo el 14% posee un empleo formal, mientras que el 41% lo realiza de manera informal y el 45% manifiesta ser desempleado. Estos datos se desprenden de un informe que investigó el mismo Ever a pedido de la consultora Americas Market Intelligence (AMI) y la empresa Mastercard. Paredes se encargó de encuestar a sus vecinos sobre el uso de la banca, pagos, apps y sus vidas durante la pandemia.

Finanzas y digitalización en tiempos de COVID-19

Dentro del circulo social de Ever, solo un tío y un amigo tienen cuenta bancaria, porque tienen un trabajo registrado y allí les depositan el sueldo. “Me gustaría tener una cuenta bancaria porque de ese modo sentiría que el dinero está más protegido. Lo cierto es que a los que vivimos acá nos cuesta mantener los servicios de la banca tradicional porque no tenemos laburo fijo. También me gustaría tener una tarjeta de crédito para contar con la posibilidad de pagar en cuotas”, comenta.

Según Lucía Groos, economista especialista en inclusión financiera, el contexto potenció el acceso a la bancarización. “Se abrieron en el país alrededor de 2,5 millones de cajas de ahorro nuevas solo en bancos públicos. Este número tiene que ver en gran parte con las transferencias que realizó el Estado, sobre todo el Ingreso Familiar de Emergencia (IFE)", dice Groos y aclara que acceso no necesariamente implica uso. Por eso sugiere seguir trabajando en educación financiera. Groos agrega: "También, aumentaron los pagos digitales: desde abril, 2,6 millones de personas usaron por primera vez una app de medios de pago”, explica.

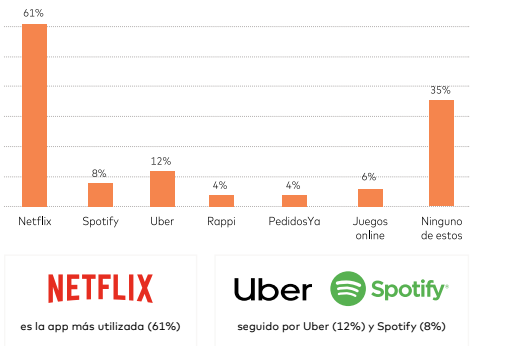

A pesar de esta situación y de la percepción sobre los hábitos de consumo tecnológico en el asentamiento, Ever observó que existe un alto nivel de digitalización. El 94% de los encuestados posee un smartphone e incluso, es alto el uso de plataformas como Netflix (61%), Uber (12%) o Spotify (8%). Para efectuar los pagos de las plataformas digitales, el 58% le paga en efectivo a un amigo y este realiza el pago con su tarjeta de débito. La segunda opción más utilizada es el pago a través de la tarjeta prepaga de Ualá. Otros pagan en efectivo (13%), tarjeta de débito (16%) y con tarjeta de crédito (13%). “Una práctica común en el barrio es dividir la cuenta de Netflix entre un grupo de amigos. Se hace un pozo en efectivo, que lo recibe el que tiene un medio de pago digital”, cuenta Ever.

En este sentido, Gross comenta: “Se ve un aumento del consumo de datos móviles. No solo con fines educativos, sino también para contar con entretenimiento”.

Compras online, un fenómeno que crece en el país y asoma en Ciudad Oculta

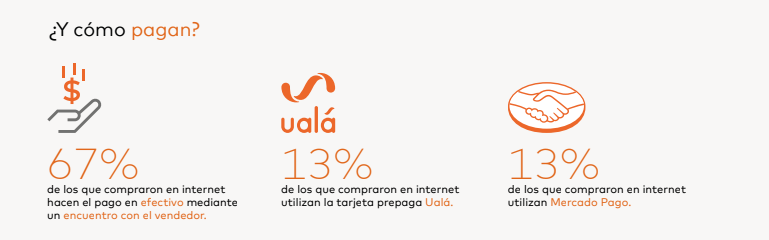

Poco a poco las compras online, también crecen en Ciudad Oculta. Según el estudio, el 43% de los vecinos ya compró algo en Internet. La mayoría de las compras son vía Mercado Libre, Instagram y Facebook. ¿Cómo lo pagan? Aún, el 67% abona en efectivo, acordando un encuentro con el vendedor. El 13% paga con tarjeta prepaga y otro 13% con Mercado Pago. Productos como las tarjetas prepagas y billeteras digitales tienen un mercado interesante cada vez más grande entre los jóvenes que quieren comprar online o gestionar de manera directa sus pagos.

Paredes menciona que en estos meses él no hizo prácticamente compras online, pero asegura que en su entorno se usa bastante la modalidad. “Cuando compro algo por Internet prefiero no pagar con medios de pago digitales porque me da miedo que el producto no me llegue. Prefiero quedar en un lugar de encuentro y darle el dinero en efectivo cuando me entrega la mercadería”, señala.

En este momento, el mayor obstáculo del e-commerce en los barrios populares es la logística. La entrega de productos a las casas no es posible por el estado informal del barrio. Aquellos que compran online retiran los productos en el Correo Argentino o coordinan un encuentro personal con el vendedor.

“Todavía es muy frecuente que se desconfíe de las apps. Es claro que hay mayor acceso a los medios de pagos digitales, por los límites que impuso la pandemia, pero se necesita seguir desarrollando capacidades y educación financiera para todas las personas. Es importante trabajar en la información, educación y adecuación”, enfatiza Gross.

En Mercado Pago observan que los pagos electrónicos funcionan como puerta de entrada para que muchas personas que no acceden a servicios bancarios resuelvan todas sus necesidades financieras. El 46% de los usuarios que accedió por primera vez a Mercado Pago desde los pagos con QR, después realizó transferencias a amigos o familiares, recargó su celular o pagó un servicio mediante la plataforma.

En Ciudad Oculta hay una feria, que, por cuestiones sanitarias, todavía no está funcionando. “Los vendedores llevaron sus productos a Internet. Sobre todo, venden por Facebook. Hacen envíos o acuerdan un punto de encuentro con el comprador. En este sentido, se abrió una oportunidad para los feriantes, porque antes sí o sí tenían que pagar el puesto en la feria. Ahora pueden subir fotos a Internet y generar algunos ingresos”, dice Ever.

También, él observa que por la pandemia más kioscos y comercios del barrio aceptan Mercado Pago o Ualá. “Antes la gente no quería usarlo tanto, pero ahora se dieron cuenta de que resulta más cómodo y de esa forma no tienen contacto con el dinero que tocó otra persona”.

Desde el lanzamiento de Mercado Pago hace dos años, más de 1,3 millones de comercios y emprendedores ya cobraron con QR en el país. La adhesión se ha dado mayormente en comercios que no aceptaban medios electrónicos de pago (es decir, que únicamente aceptaban pagos en efectivo). El 93% de los comercios que cobran con código QR facturan menos de 50.000 pesos por mes. Y el 51% de los pagos realizados son por menos de 700 pesos.

Según la empresa, la aceptación de cobros con QR crece a un ritmo inédito para cualquier nuevo medio electrónico de pago en la historia de la Argentina. Luego de los primeros meses de aislamiento social y obligatorio, y a medida que se fue flexibilizando la cuarentena, la cantidad de operaciones con QR creció 25% y el volumen de pagos en supermercados minoristas registró un crecimiento notorio (+80%). Con la flexibilización del aislamiento, el pago con QR se convirtió en la alternativa más segura al efectivo, ya que evita el contacto con el dinero y es seguro tanto para el consumidor, como para el comerciante o cajero. El link de pago también vio un crecimiento exponencial durante los primeros meses de aislamiento obligatorio, +200% en cantidad de operaciones en comercios de barrio.

Point (el dispositivo para aceptar cobros con tarjetas de Mercado Pago) también tuvo un incremento de uso durante los meses de pandemia. En nuestro país se vendieron más de 2,1 millones de dispositivos (antes del lanzamiento de Mercado Pago, había en Argentina apenas 800.000 dispositivos para cobros con tarjetas, de Lapos y Postnet). Los usuarios de Point son en su mayoría pequeños comercios y cuentapropistas. A diferencia de otros dispositivos, Point no tiene gastos mensuales de mantenimiento, permite acceder a una cuenta digital gratuita, no necesita de una cuenta bancaria y permite el control del dinero.

Respecto a su futuro, Ever desea encontrar un trabajo registrado que le permita retomar sus estudios. De esa forma, asume que también podría sostener una cuenta bancaria, podría poseer una tarjeta de crédito y ampliar sus capacidades financieras.